تحسنت الأسواق نسبيا بشكل عام ومعه مؤشر النفط الخام ، والأسواق بشكل عام ، حيث أعلن Evergrande أنه أبرم صفقة لدفع حاملي السندات يوم الخميس.

تنهي أسواق الأسهم الآسيوية اليوم مع ظهور بعض اللونين الأحمر والأخضر على الشاشات ، لكنها جميعًا أعلى من حيث بدأت قبل الأخبار من الصين.

كما أضاف بنك الشعب الصيني (PBOC) السيولة من خلال برنامج اتفاقيات إعادة الشراء العكسي. المعنى

ومن الأسواق اليوم يبدو أن المخاطر النظامية قد تم تجنبها ويمكن للحكومة الصينية إدارة وضع Evergrande لتجنب العدوى.

وقد ارتفعت جميع عملات السلع مثل الدولار الأسترالي والدولار النيوزيلندي والدولار الكندي ، وكان الكرون النرويجي هو الأفضل في السلة ، مدعومًا بارتفاع تداول النفط الخام والطاقة.

كما تمتع النحاس بارتداد قوي عائدًا من أدنى مستويات الجلسة الأمريكية وتمكن خام الحديد من الاستقرار لليوم الثاني.

وقد صدر قرار سعر الفائدة من بنك اليابان بناءً على توقعات بعدم حدوث تغيير. واصل الين الضعف الذي بدأ بالفعل مع التخلي عن عملات الملاذ الآمن في بيئة المخاطرة، إلى جانب ارتفاع أسعار السلع ، أدى ذلك إلى تفوق أداء AUD / JPY و NZD / JPY.

من جهة أخرى يعتبر إجتماع اللجنة الفيدرالية للسوق المفتوحة هو الحدث الرئيسي اليوم، حيث سيكون مدى خطط صانعي السياسة لتقليص الحوافز هو التركيز على الأسواق ، بالإضافة إلى أي تغييرات في مخطط النقطة – ملخص لتوقعات مسؤولي الاحتياطي الفيدرالي لاتجاه سعر الفائدة المستهدف للبنك – والذي يشير إلى الإمكانات المحتملة للحركة في عام 2022.

حيث أنه في الاجتماع الأخير ، قد توقع 7 من 18 عضوًا في اللجنة الفيدرالية للسوق المفتوحة رفع سعر الفائدة في عام 2022.

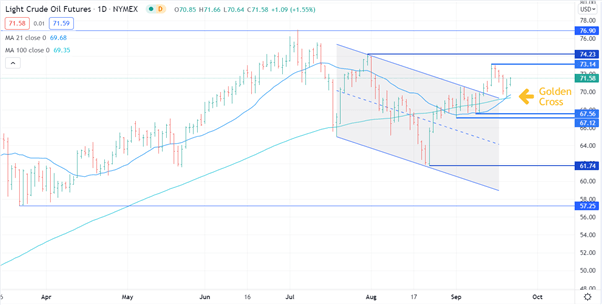

اخترقت العقود الآجلة للنفط الخام من خلال مقاومة خط الإتجاه الأسبوع الماضي، كما أن المتوسط المتحرك البسيط لـ 21 يومًا (SMA) قد تقاطع للتو من خلال المتوسط المتحرك البسيط لـ 200 يوم ليشكل تقاطعًا ذهبيًا ، وهو إشارة صعودية محتملة.

كما أن هناك مقاومة محتملة على الجانب العلوي عند الارتفاعات السابقة عند 73.14 و 74.23 و 76.90، أسفل السوق ، و يمكن أن يكون هناك دعم قريب قدم عند القيعان السابقة 67.56 و 67.12.